Отображение ндс в билетах на международный автобус

Возврат международных билетов автобуса

Провоз багажа в междугородных и международных автобусах оплачивается дополнительно – соответствующая квитанция (на каждое багажное место) предъявляется при посадке в транспортное средство. Багажная бирка должна быть наклеена на багаж.

Перевозка багажа, превышающего установленные размеры, или в количестве больше двух мест багажа, производится по согласованию с перевозчиком. Контактные данные перевозчика можно узнать, обратившись в контакт-центр «Автовокзалы» по телефону 8 (499) 940-08-43. Ручная кладь Пассажиры могут бесплатно перевозить* не более одного места ручной клади, сумма длины, ширины и высоты которой не превышает 120 см.

Для возврата электронного билета потребуется предъявить паспорт на имя пассажира, указанного в билете.

Вам будет предложено заполнить заявление на возврат.

Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки.

«Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте»

.

«Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»

.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами.

Как учитывается зачет НДС по авиабилетам и отражается в форме 300.00?

(Л. Кизина, 17 июня 2023 г.)

Материал основан на нормативных актах, действующих на момент публикации Л. Кизина, профессиональный бухгалтер РК, бухгалтер-практик, CAP, CIPA,Победитель конкурса «Superбухгалтер 2014» КАК УЧИТЫВАЕТСЯ ЗАЧЕТ НДС ПО АВИАБИЛЕТАМ И ОТРАЖАЕТСЯ В ФОРМЕ 300.00? В соответствии с Налогового кодекса при определении суммы налога, подлежащей взносу в бюджет, получатель товаров, работ, услуг, являющийся плательщиком НДС в соответствии с Налогового кодекса, имеет право на зачет сумм НДС, подлежащих уплате за полученные услуги, если они используются или будут использоваться в целях облагаемого оборота, а также, если поставщиком, являющимся плательщиком

Читаем авиабилет

11.

Не действителен до/ не действителен после.

Для «весовой» системы 20, 23, 30 или 40 кг для различных классов обслуживания.

Для системы «мест» — «PC». 13. Расчет тарифа. FARE CALCULATION.В данной графе приведен подробный расчет тарифа по всему билету.

Расчет состоит из трехбуквенных кодов городов, двухсимвольных кодов перевозчиков и тарифных компонентов в NUC (нейтральных единицах расчета). Здесь же расшифровывается сборная такса (аэропортовые сборы), если все сборы не помещаются в графы 17.

В графе может

Особенности исчисления НДС при осуществлении транспортных перевозок

157 НК РФ исключена. В результате ее исключения у специалистов появились две точки зрения.

Это означает, что налогоплательщики, оказывающие услуги в области международных перевозок, должны пересчитать налоговую базу за период с 1 января 2002 года по дату вступления в действие Закона N 57-ФЗ исходя из новых правил (то есть включить в нее стоимость международных перевозок по территории иностранных государств).

Как известно, в соответствии с п. 2 ст. 5 НК РФ акты законодательства о налогах и сборах, вводящие новые налоги или сборы, повышающие налоговые ставки, размер сборов,

Вычет НДС на основании авиабилетов

На основании пункта 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 № 1137, при приобретении услуг по найму жилых помещений и услуг по перевозке работников к месту служебной командировки и обратно в книге покупок, предназначенной для определения сумм налога на добавленную стоимость, предъявляемых к вычету, регистрируются счета-фактуры, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке. Таким образом, по нашему мнению, маршрут/квитанция электронного билета с выделенной в ней суммой НДС (оформленная в соответствии с Приказом Минтранса России от 08.11.2006 №134) является достаточным

Если НДС в электронном авиабилете не выделен, всю сумму можно принять в расходы

А, учитывая, что электронные системы предназначены для продажи не только наших билетов, но и билетов на международные рейсы, то никто перенастраивать электронные комплексы, работающие в реальном режиме времени, не будет ради того, чтобы выделить НДС в билете.Всем понятно, что авиаперевозка по РФ услуга, облагаемая НДС, зачем городить эти огороды с выделением НДС, невыделением, издавать уже 25 письмо по этому поводу, типа если не НДС, то прибыль.

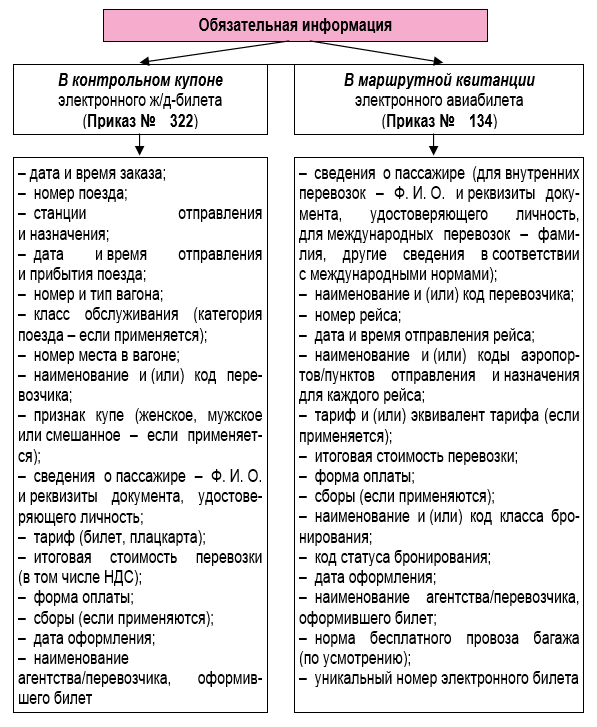

Кому эта ерунда нужна? 00 Светлана 24.01.2013 16:46 Согласна.Но кстати в ж/д билете другая ситуацияприказ Минтранса РФ от 21.08.2012 N 322Электронный билет и контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) на поезд дальнего следования содержат следующую обязательную информацию о перевозке пассажира:дата и время заказа;номер поезда;железнодорожные станции отправления и назначения;дата и время отправления поезда;дата и время прибытия поезда;номер и тип вагона;класс обслуживания (категория поезда — если применяется);номер места в вагоне;наименование и (или) код перевозчика;признак купе (женское, мужское или смешанное — если применяется);сведения о пассажире — фамилия, имя, отчество тариф (билет, плацкарта); итоговая стоимость перевозки (в том числе налог на добавленную стоимость);форма оплаты;сборы (если применяются);дата оформления;наименование агентства/перевозчика, оформившего билет.

НДС по кассовым чекам к вычету

При этом глава 21 НК РФ не раскрывает перечня таких документов.

В то же время п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Правила ведения книги покупок), установлено, что при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности (далее – БСО) или их копии с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке. При этом возможности регистрации в книге покупок кассовых чеков указанными правилами не предусмотрено.

Вместе с тем считаем, что данное обстоятельство не может однозначно указывать на то, что при отсутствии счета-фактуры или БСО налогоплательщик лишается права принять к вычету сумму НДС по

О регистрации в книге покупок электронных авиабилетов и железнодорожных билетов

Стоит отметить, что маршрут/квитанция электронного авиабилета и контрольный купон электронного железнодорожного билета также являются документами строгой отчетности (п. 1 приложения к приказу Минтранса России от 08.11.2006 № 134, п.

2 приказа Минтранса России от 21.08.2012 № 322). В данных электронных проездных документах указывается вся необходимая информация о пассажире, рейсе, а также тарифах и стоимости перевозки.

Следовательно, такой документ может быть прият к учету в качестве оправдательного.

Нужен ли счет-фактураНа вопрос, должен ли перевозчик выставлять счет-фактуру к реализуемому проездному, чиновники отвечают, что нет, не должен, поскольку речь идет о расчете непосредственно с населением. И способ оплаты проезда здесь не важен.

Популярное:

Если за вдоснабжение и водоотведению отдать весь долг будет ди убрана пеня

Если за вдоснабжение и водоотведению отдать весь долг будет ди убрана пеня Куда обратится о помощи оплаты по займам

Куда обратится о помощи оплаты по займам На какой срок выдаются международные водительские

На какой срок выдаются международные водительские Перечень документов которые должен предоставить коллекторы при требовании выплатить долг по кредиту

Перечень документов которые должен предоставить коллекторы при требовании выплатить долг по кредиту Перевозка инвалидов на автотранспорте

Перевозка инвалидов на автотранспорте- Дети войны льготы и выплаты в москве куда обращаться

Ежегодный медосмотр работников акт

Ежегодный медосмотр работников акт Сколько стоит сдач на права

Сколько стоит сдач на права